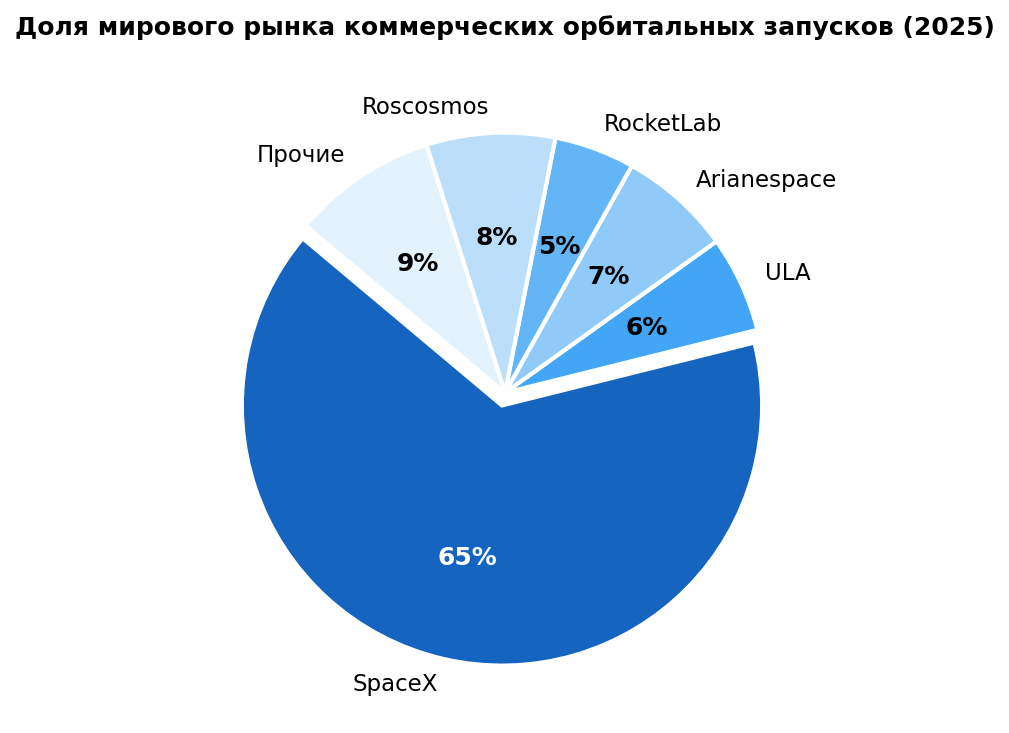

Запуск Falcon 9 – совершила более 300 успешных запусков, контролируя 65% мирового рынка коммерческих полётов

«SpaceX – это не ракетная компания. Это телекоммуникационная компания, которая использует ракеты как инфраструктуру. к 2030 году будет стоить больше, чем вся нынешняя SpaceX. Мы оцениваем честную стоимость на момент IPO в $500 млрд и выше»

– Кэти Вуд, CEO ARK Invest

«SpaceX имеет конкурентный ров, который невозможно воспроизвести за деньги. Повторная посадка первой ступени, Starship, вертикальная интеграция от двигателей до спутников – это технологическое преимущество минимум в 5–7 лет перед ближайшим конкурентом. Наш таргет при IPO – $420 млрд»

– Хит Терри, аналитик Goldman Sachs

«Мы выйдем на биржу, когда Starlink станет достаточно предсказуемым бизнесом для публичных инвесторов. Не раньше. Нам не нужны чужие деньги – у нас контракты NASA, DoD и коммерческие запуски на годы вперёд»

– Илон Маск, CEO SpaceX и Tesla

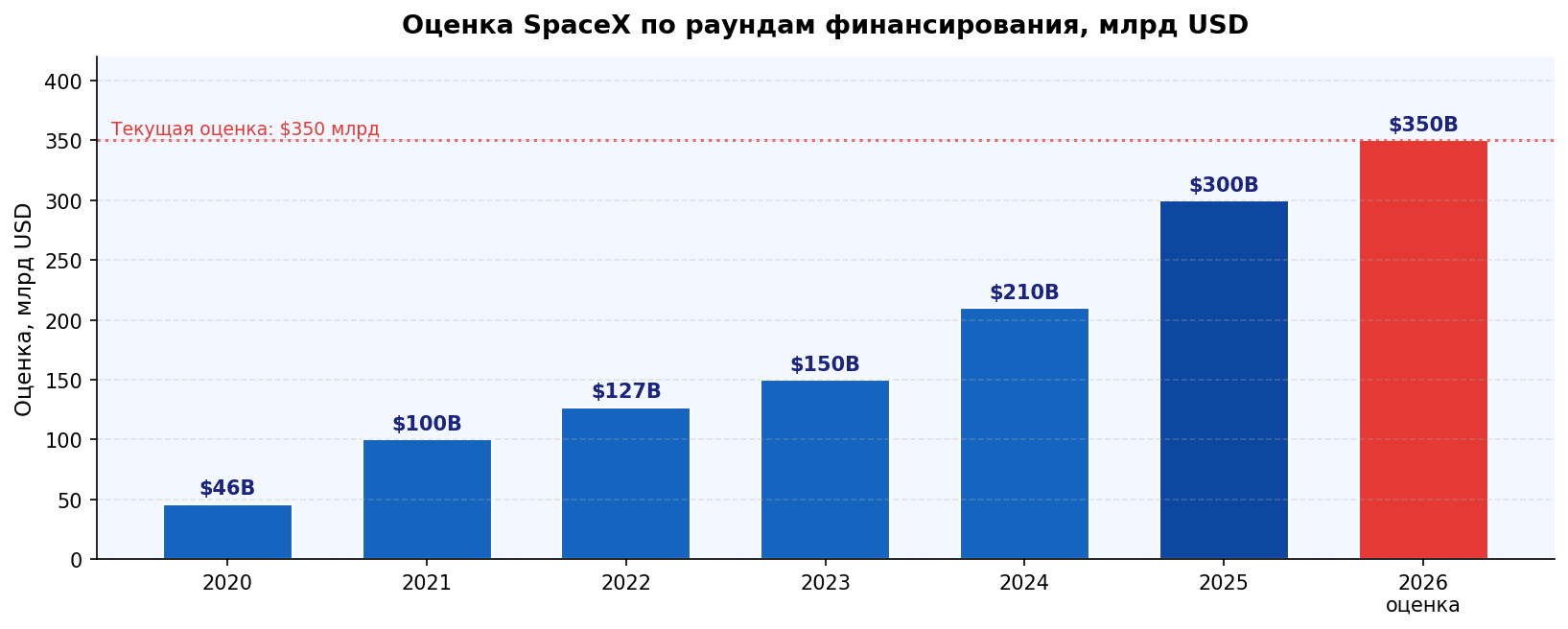

График 1. История оценки SpaceX по раундам финансирования, 2020–2026. Источник: Bloomberg, PitchBook, вторичный рынок

SpaceX – наиболее ожидаемое IPO десятилетия. Частная аэрокосмическая компания Илона Маска достигла оценки $350 млрд на вторичном рынке в 2026 году, опередив по капитализации таких гигантов, как Boeing ($120 млрд), Lockheed Martin ($115 млрд) и Northrop Grumman ($70 млрд) вместе взятых. По данным источников Bloomberg, компания рассматривает IPO дочернего подразделения Starlink не позднее 2027 года – это может стать крупнейшим размещением в истории американских бирж.

Почему SpaceX – это не просто ракетная компания

Ключевая ошибка большинства инвесторов – воспринимать SpaceX исключительно как провайдера пусковых услуг. На самом деле компания одновременно строит три принципиально разных бизнеса, каждый из которых мог бы быть самостоятельным публичным гигантом.

Пусковые услуги:SpaceX контролирует 65% мирового рынка коммерческих орбитальных запусков; средняя цена запуска Falcon 9 – $67 млн против $150–200 млн у конкурентов; выручка сегмента в 2025 году – около $5 млрд

Starlink:глобальная спутниковая интернет-сеть; более 4,5 млн подписчиков в 100+ странах; выручка 2025 года – $7 млрд, темп роста +60% год к году; EBITDA-маржа уже положительная

Правительственные контракты:NASA Artemis (доставка астронавтов на Луну), контракты DoD на разведывательные спутники Starshield, проект Polaris – совокупный портфель более $15 млрд

Starlink – невидимый актив стоимостью $200+ млрд

График 2. Доля рынка коммерческих орбитальных запусков (2025). SpaceX контролирует 65% – больше, чем все конкуренты вместе взятые

Starlink – это то, что инвесторы недооценивают в SpaceX сильнее всего. По модели ARK Invest, при достижении 20 млн подписчиков (прогноз на 2028 год) и ARPU $120/месяц годовая выручка Starlink превысит $28 млрд. При мультипликаторе EV/Revenue = 8x – характерном для телеком-компаний с быстрым ростом – оценка сегмента составит $224 млрд. И это без учёта B2B-сегмента (авиация, морской транспорт, IoT), где средний чек в 5–10 раз выше потребительского.

В мае 2026 года Starlink завершил развёртывание спутниковой группировки второго поколения (Gen 2) – 7 500 аппаратов на орбите. Задержка соединения снизилась до 20–30 мс, что позволило конкурировать с оптоволоконным интернетом в сельской местности. Партнёрства с T-Mobile и Deutsche Telekom открывают доступ к 500 млн потенциальных пользователей через покрытие сотовых сетей.

Starship – следующая революция

Starship – полностью многоразовая ракета-носитель сверхтяжёлого класса грузоподъёмностью 150 тонн на низкую орбиту. В 2025–2026 годах SpaceX провела 4 успешных орбитальных полёта с посадкой обеих ступеней. Стоимость запуска при серийном производстве оценивается в $10–15 млн – в 6–7 раз дешевле Falcon 9 и в 40–50 раз дешевле NASA SLS. Это означает, что SpaceX способна выполнять 100+ запусков в год при себестоимости ниже, чем у любого существующего конкурента.

Контракт NASA Artemis III:доставка астронавтов на поверхность Луны в 2027 году – $2,9 млрд

Миссия на Марс:первый беспилотный Starship к Марсу запланирован на 2027 год; пилотируемая миссия – 2029–2031

Спутниковый интернет нового уровня:Starship позволяет выводить 400+ Starlink-спутников за один запуск против 60 у Falcon 9 – стоимость группировки падает в разы

Риски

Фактор Маска:концентрация управленческих рисков в одном человеке; конфликт интересов между Tesla, X, Neuralink и SpaceX

Регуляторные препятствия:FAA лицензирует каждый запуск Starship; задержки могут сдвинуть IPO на 2028+ год

Китайская конкуренция:CASC и LandSpace разрабатывают многоразовые ракеты; к 2030 году могут занять 10–15% рынка запусков

Рыночные условия:при высоких ставках технологические IPO проходят с дисконтом 20–30% к частным оценкам

Прогноз

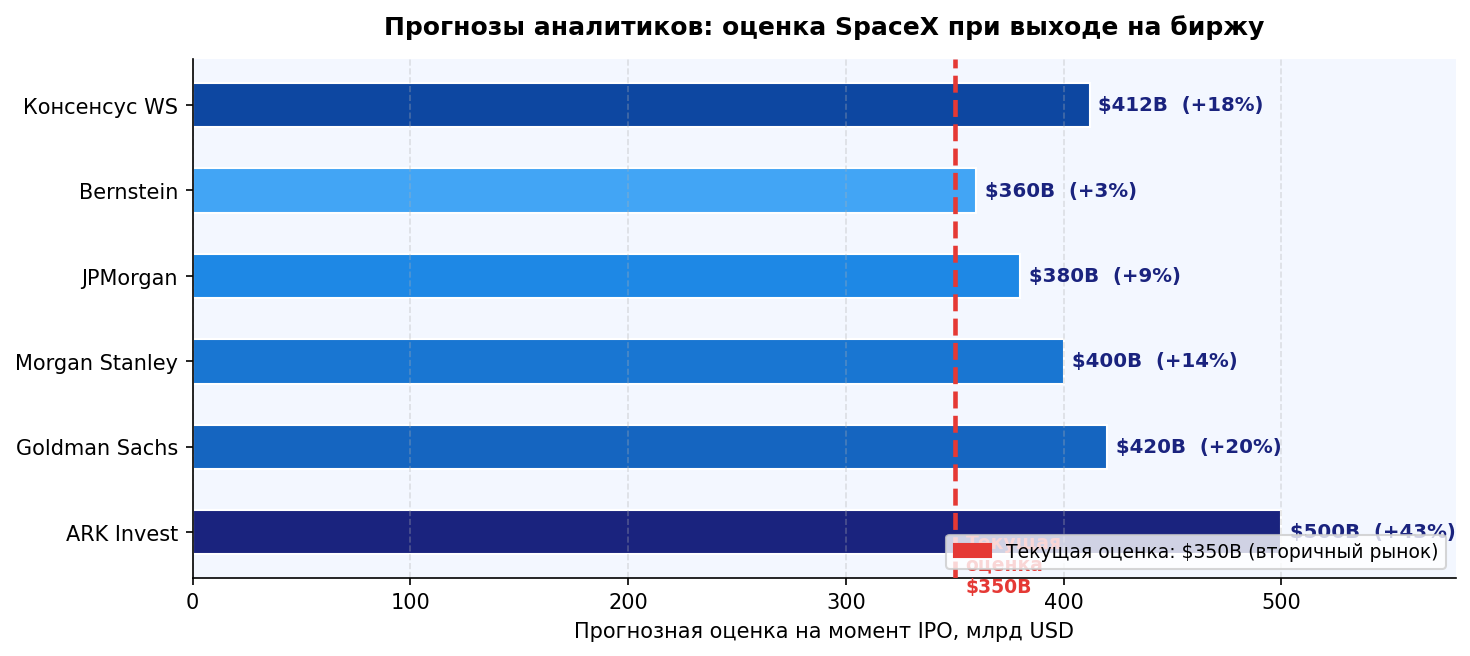

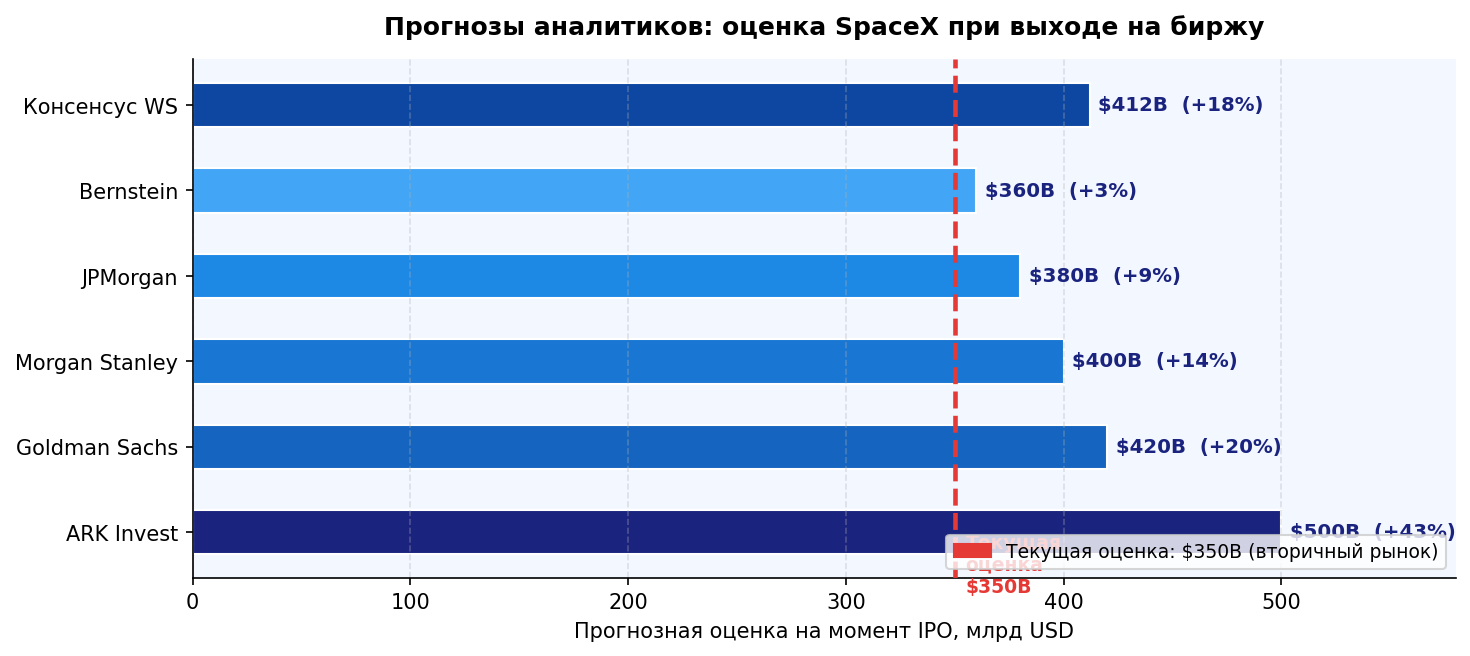

График 3. Прогнозные оценки SpaceX при IPO от ведущих аналитиков.

Красный пунктир – текущая оценка на вторичном рынке $350 млрд

Консенсус Уолл-стрит по оценке SpaceX на момент IPO – $412 млрд, что подразумевает апсайд 17.7% к текущей вторичной оценке. ARK Invest – наиболее агрессивный прогноз ($500 млрд), апеллируя к тому, что Starlink сам по себе стоит $200–250 млрд. Bernstein – наиболее консервативен ($360 млрд), указывая на неопределённость с регулятором и «Маск-дисконт».

Сценарий

Оценка, млрд USD

Апсайд к $350B

Оптимистичный (ARK Invest)

$500B

+42.9%

Базовый (консенсус WS)

$412B

+17.7%

Консервативный (Bernstein)

$360B

+2.9%

SpaceX – это редкий случай, когда частная компания обладает монополией в стратегической отрасли и при этом растёт быстрее большинства публичных технологических компаний. IPO Starlink, если оно состоится в 2026–2027 году, станет крупнейшим размещением с момента Saudi Aramco. Инвесторам, желающим получить экспозицию до IPO, доступны акции на вторичных платформах (EquityZen, Forge Global) или косвенно – через фонды и Procure Space ETF ().

Source link