Доллар – до чего матёрый!

Он силён, не хочет сдаться.

Защищайтесь, мушкетёры

От рецессий и инфляций!

Июньский цикл решений ведущих центробанков напомнил роман авантюрного «финансового аналитика» Александра Дюма. Знаменитый сюжет повторяется, и вот новая «экранизация».

1. Портос поднимает шпагу

Итак, первым проявился ЕЦБ 11 июня. Он выступил как брутальный Портос, резко взметнув ставку-шпагу впервые почти за три года. До 2,4% с 2,15%. Ещё бы! Инфляция в еврозоне, как крепость Ла-Рошель, не сдаётся. С января до мая она подскочила почти вдвое – с благополучных 1,7% до опасных 3,2%. Основная причина – блокировка поставок ресурсов из Персидского залива и рост цен на них. Но падение ВВП на 0,2% в 1 квартале впервые с 2022 года, высокая безработица 6,3% — всё это тормозит дальнейший подъём ставки и укрепление евро. Ведь, как известно из «мушкетёрской» песенки, «нужны Парижу деньги – се ля ви». И ещё Берлину, Риму, Мадриду… Поэтому, несмотря на инфляцию, подъём ставки дальше ограничен. И ЕЦБ не пожелал говорить об условиях своих следующих действий. «Дерусь просто потому, что я дерусь», — сказал Портос.

Всё это дало лишь небольшой рост , сохранив даунтренд с середины апреля. Коррекция не смогла преодолеть 50% по Фибоначчи на рубежах 1,16. Здесь сильное сопротивление, в случае преодоления которого цена будет штурмовать высоты 1,640-1,1690. Альтернативный сценарий – закрепление ниже 1,16, что может отбросить котировки снова к 1,15.

2. Атос: «Куда вас, сударь, к чёрту, занесло?»

Неопределённость у евро связана в основном с тем, что очередь в дуэли центробанков сейчас за ФРС 17 июня. О, это умудрённый лидер – Атос, хладнокровный и взвешенный. С одной стороны, заметный подъём инфляции, занятости, деловой активности дают возможность Федрезерву повышать процент. И кажется, рынок рассчитывает на это. Вероятность подъёма ставки с 3,75% до конца года составляет 60%, по фьючерсам. Добавьте ещё с амплуа доллара как защитного актива в условиях войны. Из-за этого мае гринбэк вздымается, как мушкетёрский конь. Индекс штурмует сакраментальный рубеж 100 п.

Но к заседанию, возможно, проявятся и иные черты. Всё более весомо звучат новости о сделке США с Ираном, прекращении войны, открытии Ормузского пролива. Если это произойдёт в ближайшие дни, могут уйти важные резоны роста «зелёного».

Во-первых, возможно падение рисков на рынках. Вот уже 12 июня «индекс страха » опустился с опасных уровней 23.3 п. к мирным» 17,7 п. «Защитность» доллара может стать не так актуальна.

Во-вторых, открытие отложенных из-за войны поставок нефти из персидского залива способно заметно поднять предложение и снизить цены. В предвкушении этого баррель подешевел к концу недели до $87,3 c июньского пика около $99. А значит, и всплеск инфляции может утихнуть, как волна в Ла-Манше… Но тогда и меньше резон поднимать ставку.

В-третьих, «серый кардинал» Трамп требует снижать её. А июньское заседание ФЕД будет вести новый глава Кевин Уорш. Он ставленник Трампа, в чём-то «гвардеец кардинала»… Так что по поводу повышения ставки ФРС может сказать: «Для Атоса это слишком много». И ещё: «Куда вас, сударь, к чёрту занесло? Неужто вам покой не по карману?»

Что тогда? Технически индекс USDX не смог преодолеть уровень сопротивления 100,2 п., показал ограниченность аптренда. Если она, что вероятно, проявится на отмеченных новостях наступающей недели, USDX может уйти к поддержке 99,5 п. и ниже. В таком случае первая цель продолжения коррекции — 99,2 п. Альтернативный сценарий – срыв сделки Иран-США и жёсткость ФРС. Он способен увести индекс снова к 100,2 п. А если пробьёт его и закрепится выше, следующая цель – 100,5 п.

3. Д’Артаньян и тысяча чертей!

А вот Банк Японии, он заседает 16 июня. У него репутация мягкого Арамиса. Ставка 0,75% — ниже, чем у всех других «мушкетёров». И почти вдвое меньше инфляции (1,4%). И может стимулировать её, зависящую от цен и объёмов поставок с Ближнего Востока.

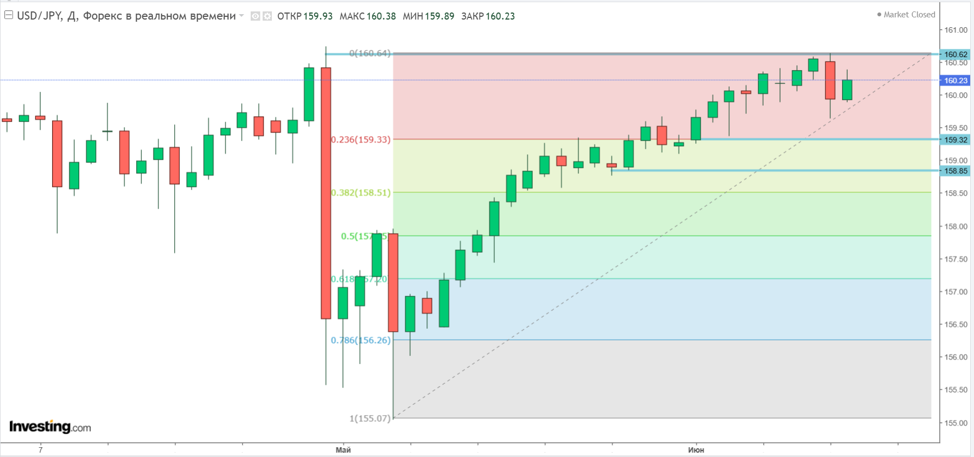

Кроме того, низкий процент создаёт и проблему керри-трейд. Это привлечение дешёвых кредитов в йенах и инвестирование их в более доходные активы в долларах. Оно постоянно давит на йену, неадекватно вздымает . Сильный доллар делает ещё дороже импорт, поднимает издержки бизнеса и потребительские цены. Банк Японии много раз предупреждал зарвавшихся спекулянтов. Пытался наказать их, проводя валютные интервенции, сбивая курс доллара. Но тот всё равно поднимается к прежним высотам в районе 160,6 после любого такого действия Банка Японии.

О вероятности отскока вниз от данной высоты я писал в прошлой статье в Investing 9 июня. О том, что «текущие рубежи 160,4-160,8 – огромное препятствие для аптренда пары». Цена действительно немного отскочила вниз от 160,6 к 159,6. Но снова ползёт вверх, оставаясь выше 160.

Поэтому Банк Японии может не выдержать и из мирного Арамиса стать вспыльчивым Д’Артаньяном, вскричать наконец: «Тысяча чертей!» И поднять ставку! На фоне возможной осторожности Атоса в повышении процента. Укрепление йены и ослабление доллара может быть выгодно и ФРС. Не увеличивая свою ставку, Федрезерв немного удешевит доллар. Придёт на помощь Токио. Их согласованные действия – не редкость в последние годы. Ибо есть посыл «мушкетёров»: «Когда твой друг в крови, будь рядом до конца».

Но с другой стороны, рост ставки в Японии может быть ограничен очень высоким госдолгом страны. Его станет обслуживать сложнее при удорожании займов. Кроме того, при возможном замирении США и Ирана сократится инфляционное давление и на Японию. Не будет ли её центробанк всё же более сдержанным? Оставит вопрос о росте ставки пока подвешенным? Как подвески королевы?

С технических позиций считаю всё же более вероятным отступление USD/JPY от тех же сакраментальных рубежей 160,6-160,8. И коррекционное снижение к первым уровням поддержки 158,8- 159,3.

4. Арамис: «Молчание — это последняя радость несчастных.

Да, последним из ведущей четвёрки «мушкетёров» в бой вступает Банк Англии – 18 июня. Вот он и может занять место смиренного Арамиса. Судите сами. В Великобритании высока безработица — 5%, низки темпы роста ВВП – 0,6%. Внутриполитические тряски, мешающие экономике. Вроде впору стимулировать её, несчастную, снижением процента. Но в то же время он на уровне 3,75% с декабря 2025 г. Вполне адекватно инфляции, которая за это время упала с 3,4% до 2,8%. Срезание ставки может негативно сдвинуть это хрупкое равновесие. Но и говорить об ужесточении политики совершенно неуместно. Ибо оно может только усугубить сложности в хозяйстве. Так что лучше, как считает Арамис, проявить «молчание – это последняя радость несчастных».

Поэтому фунт будет зависеть от внешней ситуации и действий других «бравых воинов».

Его положение проявляется и технически. Пара , в отличие от явных трендов «друзей», уже месяц стоит в узком диапазоне 1,33-1,35. Локальное сильное сопротивление – 1,3430. В случае слабости доллара в предстоящие дни рубеж 1,3430 может быть пробит вверх с первыми целями на 1,35 и выше. В свою очередь, неудача гринбека способна привести к отбитию от 1,3430 и движению к 1,33.

Более полный обзор рынков – по ссылке

Source link