Сегодня компания начинает торги на бирже Nasdaq под тикером SPCX, стремясь достичь рыночной капитализации примерно в 1,75 триллиона долларов и привлечь 75 миллиардов долларов — это более чем в 2,5 раза превышает предыдущий рекорд, установленный Saudi Aramco в 2019 году. Один только масштаб переписывает рекордные книги. Но более интересный аргумент в пользу «уникальности» лежит глубже, чем цифра в заголовке.

SpaceX более двух десятилетий существовала как частная компания, накопив более 10 миллиардов долларов венчурного финансирования, при этом оставаясь практически недоступной для обычных инвесторов. Сегодня это меняется впервые. Волна институциональных держателей, включая Founders Fund, DFJ, D1 Capital, Fidelity и Thrive Capital, а также тысячи первых сотрудников, получают свою первую реальную возможность выхода после многих лет владения неликвидными бумагами.

Структура размещения еще больше нарушает традиции. SpaceX выделила до 30% акций IPO для розничных инвесторов через Robinhood, Fidelity, Charles Schwab, SoFi и E*TRADE, что примерно в три раза превышает стандартные 5–10% для крупных публичных размещений. По имеющимся данным, спрос достиг 150 млрд долларов при 75 млрд долларов доступных акций.

Nasdaq специально изменил свои правила, чтобы позволить SpaceX войти в уже через 15 торговых дней, вместо прежнего минимума в три месяца. По оценкам BNP Paribas, одно только включение в Nasdaq 100 принесет около 8 млрд долларов вынужденных пассивных покупок в течение первого месяца листинга, а общий объем покупок пассивных фондов может достичь 30 млрд долларов.

Слияние с xAI в феврале 2026 года означает, что инвесторы приобретают доступ к инфраструктуре запусков, спутниковому широкополосному доступу и вычислительным мощностям искусственного интеллекта в рамках одного инструмента — комбинации, не имеющей реальных прецедентов в истории публичных рынков.

Аналитики оценивают, что размещение создаст около 4 000 новых миллионеров — от высшего руководства до инженеров и вспомогательного персонала, получивших акции за годы работы.

Ниже я обсуждаю наиболее важные моменты для тех, кто хочет купить акции в рамках IPO.

- Ищете более безопасные точки входа? Когда оценки мегакапитализации достигают исторических максимумов, все решает правильный выбор момента.

Члены InvestingPro получают наш ежемесячно обновляемый список рекомендуемых акций. Смотреть здесь.

Три бизнеса, один тикер: структура выручки SpaceX

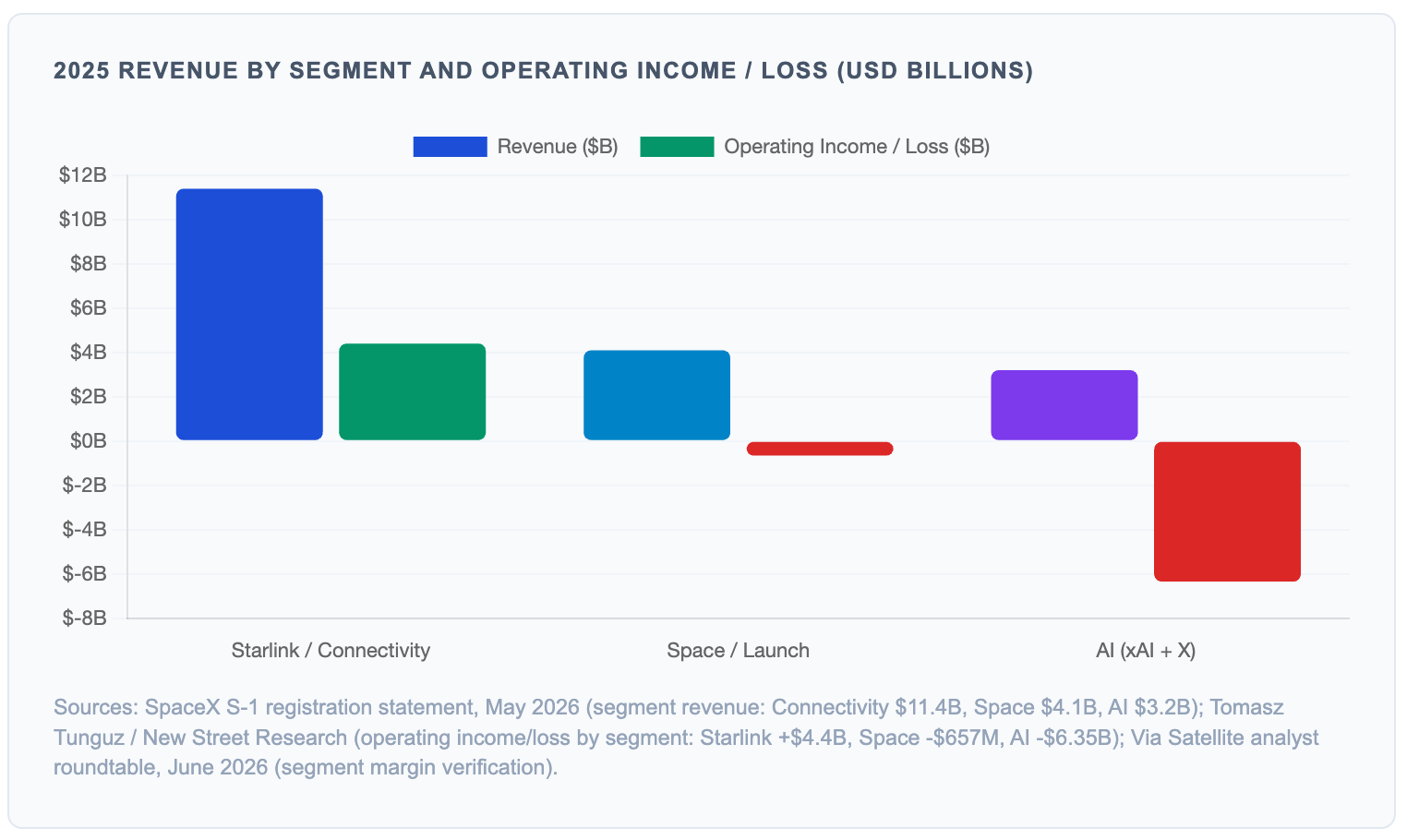

Выручка в размере 18,7 млрд долларов в 2025 году, которая фигурирует в заголовке документа S-1, сопровождается важным оговоркой: она является результатом учета под общим контролем, конвенции GAAP, которая позволяет компаниям с общим контролирующим акционером ретроактивно консолидировать свою финансовую отчетность. Поскольку Илон Маск одновременно контролировал SpaceX, xAI и X (платформу, ранее известную как Twitter), в документе S-1 все три компании представлены как единое целое за все указанные периоды, включая 2023 и 2024 годы, хотя официальное слияние было завершено только в феврале 2026 года. История роста выручки, с которой знакомятся инвесторы, охватывает три отдельных бизнеса, которые до шести месяцев назад управлялись независимо друг от друга.

На уровне сегментов компания представляет собой три бизнеса с радикально разными финансовыми профилями, работающих под одной и той же ценой акций.

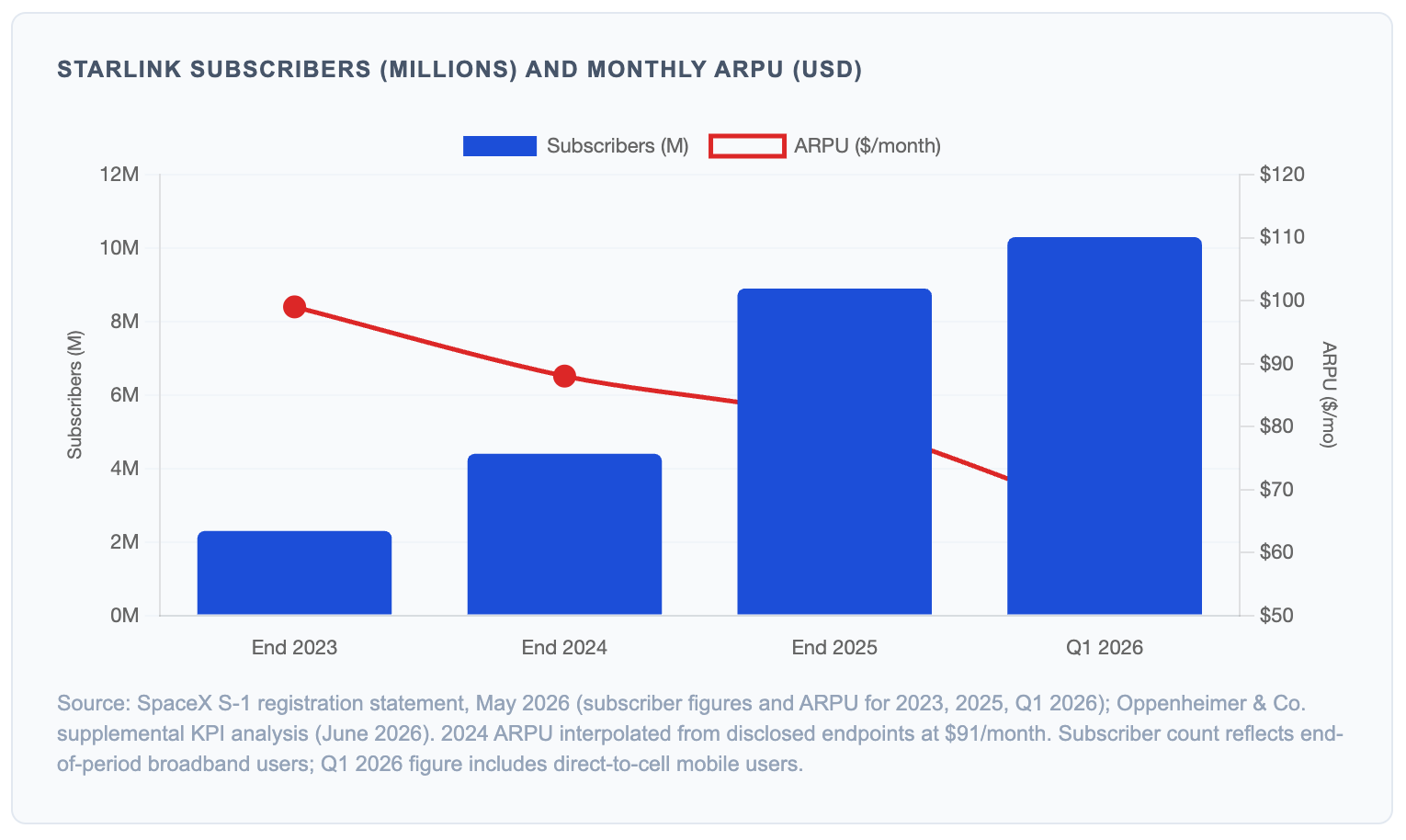

Starlink, спутниковый провайдер широкополосного доступа, является финансовым двигателем компании. В 2025 году он принес 11,4 млрд долларов выручки, что составляет 61% от общего объема, и обеспечил 4,4 млрд долларов операционной прибыли с маржой около 39%. Рост числа абонентов был феноменальным: с 2,3 млн пользователей на конец 2023 года до 8,9 млн к концу 2025 года и 10,3 млн к первому кварталу 2026 года. Этот рост произошел за счет снижения средней выручки на одного пользователя, которая сократилась с 99 долларов в месяц в 2023 году до 66 долларов к первому кварталу 2026 года, что отражает целенаправленную стратегию SpaceX, заключающуюся в приоритете глобального проникновения на рынке над экономикой единицы продукции. В мае 2026 года SpaceX впервые повысила цены на тарифные планы Starlink, что сигнализирует о возможном переходе к монетизации установленной базы.

Сегмент «Космос», который включает запуски ракет для коммерческих и государственных заказчиков, принес в 2025 году выручку в размере 4,1 млрд долларов, но понес операционный убыток в 657 млн долларов, почти полностью обусловленный инвестициями в размере 3 млрд долларов в исследования и разработки Starship. С операционной точки зрения бизнес запусков доминирует на мировом рынке: в 2025 году SpaceX осуществила около 165 запусков Falcon 9 и занимает примерно 90% мирового рынка коммерческих запусков по массе выведенной на орбиту. Из этих запусков менее половины были выполнены для внешних клиентов. Большинство обслуживало внутренние нужды Starlink.

Сегмент ИИ, включающий вычислительную инфраструктуру xAI, крупную языковую модель Grok, а также доходы X от рекламы и подписок, принес в 2025 году выручку в размере 3,2 млрд долларов при операционном убытке в 6,4 млрд долларов. Из 20,7 млрд долларов совокупных капитальных затрат SpaceX в 2025 году 12,7 млрд долларов было направлено на инфраструктуру ИИ, включая центр обработки данных COLOSSUS в Мемфисе, который в настоящее время является крупнейшим на Земле кластером для когерентного обучения ИИ. Только в первом квартале 2026 года сегмент ИИ принес операционный убыток в размере 2,47 млрд долларов.

Общая картина: Starlink прибыльна и быстро растет. Космический сегмент намеренно убыточен, инвестируя в Starship — инфраструктуру, которая может снизить затраты на запуск на порядок. Сегмент ИИ поглощает всю прибыль Starlink и даже больше. Без слияния с xAI компания SpaceX зафиксировала чистую прибыль в размере 791 млн долларов в 2024 году. С учетом этого слияния компания зафиксировала чистый убыток в размере 4,94 млрд долларов в 2025 году и убыток в размере 4,28 млрд долларов только в первом квартале 2026 года. В проспекте эмиссии также указана общая сумма долгосрочной задолженности в размере 29,1 млрд долларов по состоянию на март 2026 года, из которых 20 млрд долларов составляют краткосрочный промежуточный кредит, который должен быть погашен в течение шести месяцев после успешного листинга.

Четвертым аспектом, не отраженным в текущей финансовой структуре, является возможность возможного слияния SpaceX и . Wolfe Research отмечает, что рынки прогнозов оценивают вероятность завершения слияния до середины 2027 года в 56%. Аналитик Wedbush Дэн Айвс оценивает эту вероятность в 80% или выше.

Стратегическая логика основана на консолидированном контроле над голосованием для Маска, синергии в области искусственного интеллекта между данными Tesla по автономному вождению и вычислительной инфраструктурой SpaceX, а также на объединенной капитальной базе, которой будет располагать единая компания. Китай является основным регуляторным препятствием, учитывая, что американские оборонные и космические компании сталкиваются с широкими ограничениями на ведение деятельности в этой стране, а Tesla получает примерно 19% своей выручки из Китая.

Эта гипотеза не влияет напрямую на сегодняшнюю оценку IPO, но объясняет, почему значительная часть акционеров Tesla держит акции в качестве прокси для инвестиций в SpaceX, и почему две компании уже более тесно взаимосвязаны, чем предполагают их отдельные структуры: Tesla конвертировала свои инвестиции в xAI на сумму 2 млрд долларов в акции SpaceX после слияния в феврале 2026 года.

Будет ли она включена в индекс ( S&P 500)?

S&P 500 S&P Global отказалась изменять свои правила включения в индекс, а это означает, что в течение как минимум года в этом самом отслеживаемом в мире индексе не будет одной из десяти самых ценных публичных компаний. Для включения в индекс S&P 500 требуется 12-месячный период после листинга, четыре квартала совокупной прибыльности по GAAP и как минимум 10% публичного размещения. В настоящее время SpaceX не соответствует двум из этих трех критериев.

Это решение защищает репутацию индекса как методологии, основанной на стандартах. С учетом того, что в S&P 500 инвестировано или привязано к нему около 20 триллионов долларов, любое отклонение от установленных правил рискует ослабить последовательность, на которую полагаются пассивные инвесторы. Как отметил Арт Хоган из B. Riley Wealth, делать исключения для крупных, но все еще убыточных компаний не имеет большого смысла.

Однако аргумент о репрезентативности не выдерживает критики. Компания, входящая в десятку лидеров по рыночной капитализации, но не входящая в наиболее популярный фондовый индекс, создает ощутимый разрыв в бенчмарке. Инвесторы в фонды, отслеживающие S&P 500, не будут владеть компанией, которая по рыночной капитализации находится на одном уровне с Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT) и Nvidia (NASDAQ:NVDA). Этот структурный дефицит не будет устранен как минимум в течение двенадцати месяцев, и он возникает как раз в тот момент, когда пассивные покупки на сумму около 14 млрд долларов со стороны фондов S&P 500 находятся в режиме ожидания, пока не будет продемонстрирована прибыльность.

Это решение также предоставляет активным управляющим явную возможность получения альфа-доходности. Любой фонд, ориентированный на S&P 500, может купить SpaceX сейчас и занять позицию в преддверии возможного принудительного пассивного спроса, который вызовет включение в S&P 500. Более широкий вопрос, который это поднимает, заключается в том, создана ли методология индекса для эпохи, когда компании с рыночной капитализацией в триллион долларов могут провести два десятилетия на частных рынках перед выходом на биржу. SpaceX — это первое настоящее испытание. OpenAI и Anthropic, обе компании планирующие IPO в 2026 году, столкнутся с тем же барьером. Если все три компании останутся вне S&P 500 в течение года и покажут хорошие результаты в промежуточный период, давление на комитет индекса с целью пересмотра его правил будет значительным.

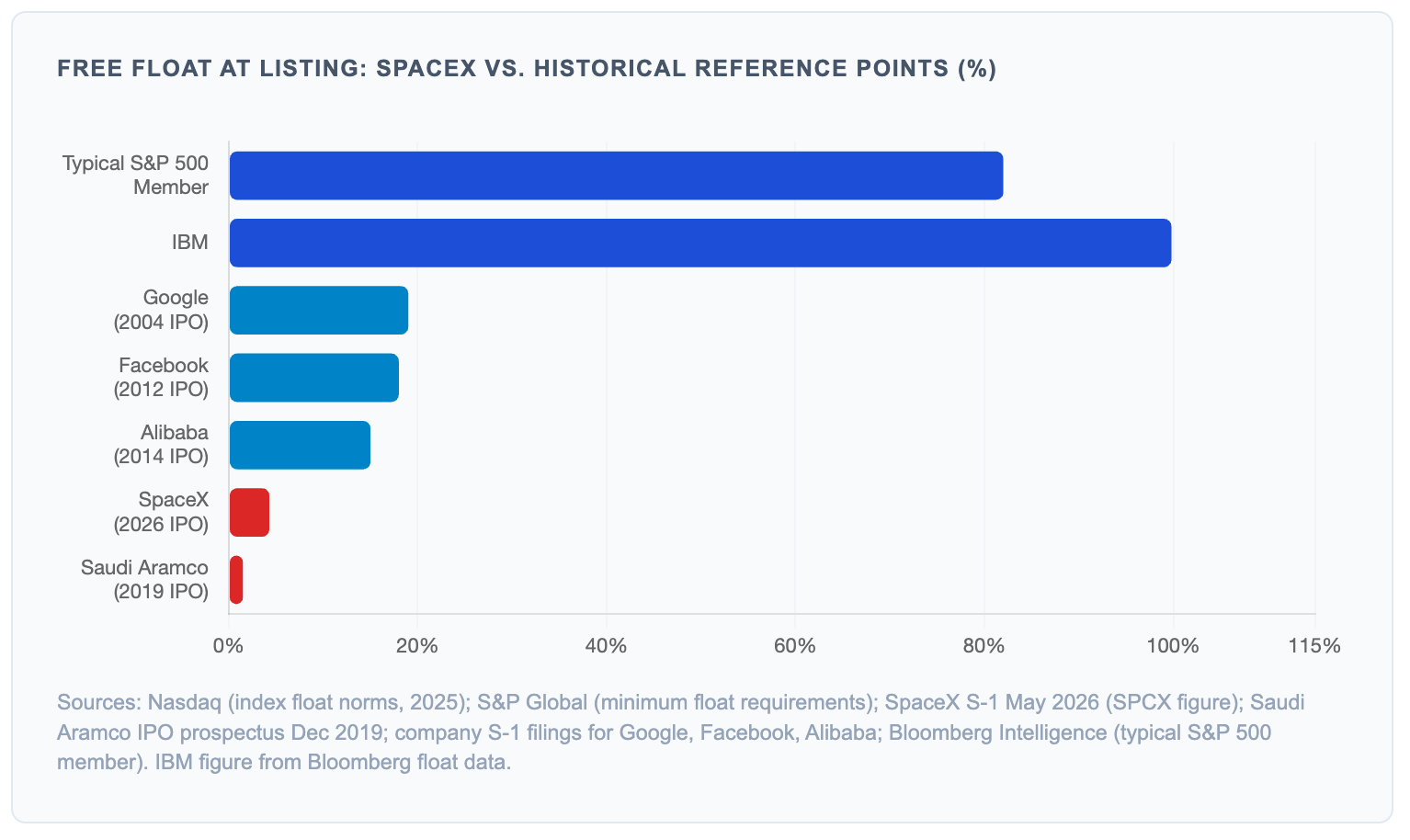

Только 4,3% акций компании будут торговаться в первый день

Привлечение 75 млрд долларов и выделение 30% акций для розничных инвесторов — это две разные цифры, описывающие две разные вещи. SpaceX продает 555,6 млн акций по 135 долларов за штуку, что подразумевает общую оценку компании в 1,77 трлн долларов. Эти 75 млрд долларов составляют примерно 4,3% от общей стоимости компании. Остальные 95,7% остаются в руках существующих акционеров, ни один из которых не продает акции в рамках этого размещения.

Цифра 30% для розничных инвесторов описывает, как делится эта доля в 4,3%: 30% поступлений от IPO, на сумму примерно 22,5 млрд долларов, зарезервировано для розничных инвесторов. Таким образом, розничные инвесторы получают около 1,3% от общей стоимости компании.

В результате IPO оценивает 100% бизнеса стоимостью 1,75 трлн долларов на основе торговли 4,3% его акций в условиях частично принудительной покупки, созданных механизмами включения в индекс, при этом большинство продавцов лишены возможности продавать. Определение цены в таких условиях отражает механику спроса и предложения в большей степени, чем какое-либо консенсусное мнение о фундаментальной стоимости.

Структура ограничений на продажу, регулирующая остальные 95,7%, намеренно поэтапна. После того как SpaceX отчитается о своих первых квартальных результатах за период с апреля по июнь, инсайдеры получат право продать до 20% своих заблокированных акций, при этом дополнительные 10% будут разблокированы, если акции будут торговаться как минимум на 30% выше цены размещения. Пять траншей, привязанных к срокам в 70, 90, 105, 120 и 135 дней, освобождают по 7% акций, подлежащих продаже.

Еще 28% акций будут разблокированы после публикации отчета о прибылях и убытках за 3-й квартал, а остальные акции будут полностью освобождены от ограничений через 180 дней. На Илона Маска, который контролирует примерно 42% акционерного капитала и 85% голосующих прав, распространяется отдельное ограничение сроком на 366 дней. Одно заметное исключение: 5% акций, выделенных для друзей и семьи, не подпадают под ограничения, что означает, что акции на сумму примерно 3,75 млрд долларов могут поступить на рынок в первый же день.

Является ли 4,3% акций в свободном обращении нормальным показателем?

Это значительно ниже любого стандарта, применяемого к зрелым публичным компаниям или даже к недавним IPO. Большинство акций, входящих в индексы, торгуются с долей акций в свободном обращении выше 80%. Для включения в индекс S&P 500 требуется как минимум 10% акций в свободном обращении. Собственные правила Nasdaq требовали как минимум 10% до тех пор, пока биржа полностью не отменила этот порог в мае 2026 года — изменение, введенное специально для SpaceX.

Среди сопоставимых листингов с мега-капитализацией ближайшим историческим аналогом является Saudi Aramco, которая разместила 1,5% акций компании в 2019 году и, шесть лет спустя, по-прежнему имеет свободный оборот всего 2,4%. В то время это размещение широко описывалось как не отражающее реальную рыночную цену, отчасти из-за того, насколько мало реального ценообразования было возможно при таком уровне публичного размещения. 4,3% у SpaceX значительно выше, чем первоначальное публичное размещение Aramco, но находится в той же структурной категории.

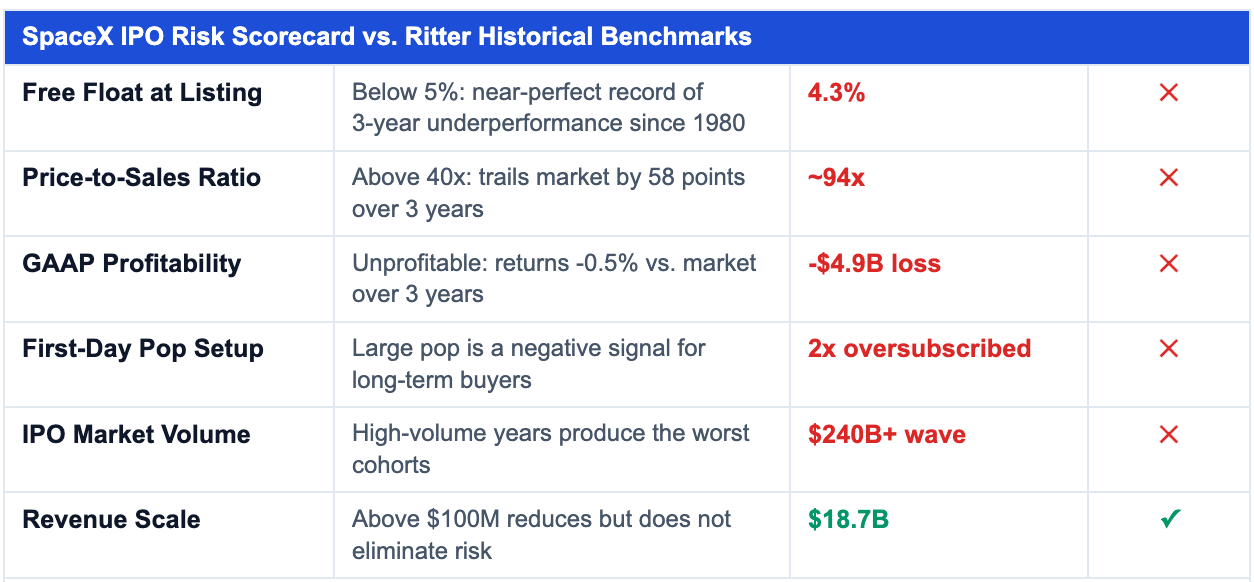

Среди крупных технологических IPO, которые чаще всего используются в качестве ориентиров, Alibaba (NYSE:BABA) вышла на биржу с долей в свободном обращении около 15% и в конечном итоге расширила ее до 86%. Google и Facebook разместили в свободном обращении примерно по 18–19% акций при своих дебютах. К концу стандартного периода блокировки акций доля акций в свободном обращении обычно достигает 50–60% от общего капитала. У SpaceX этот показатель составляет 4,3% и будет постепенно увеличиваться в течение шести месяцев, прежде чем приблизится к нормальной торговой ликвидности. Академические исследования IPO с низким объемом акций в свободном обращении содержат важную историческую заметку: с 1980 года все крупные IPO в США, за исключением одного, при которых изначально в свободном обращении находилось менее 5% акций, в течение последующих трех лет показывали результаты хуже рынка.

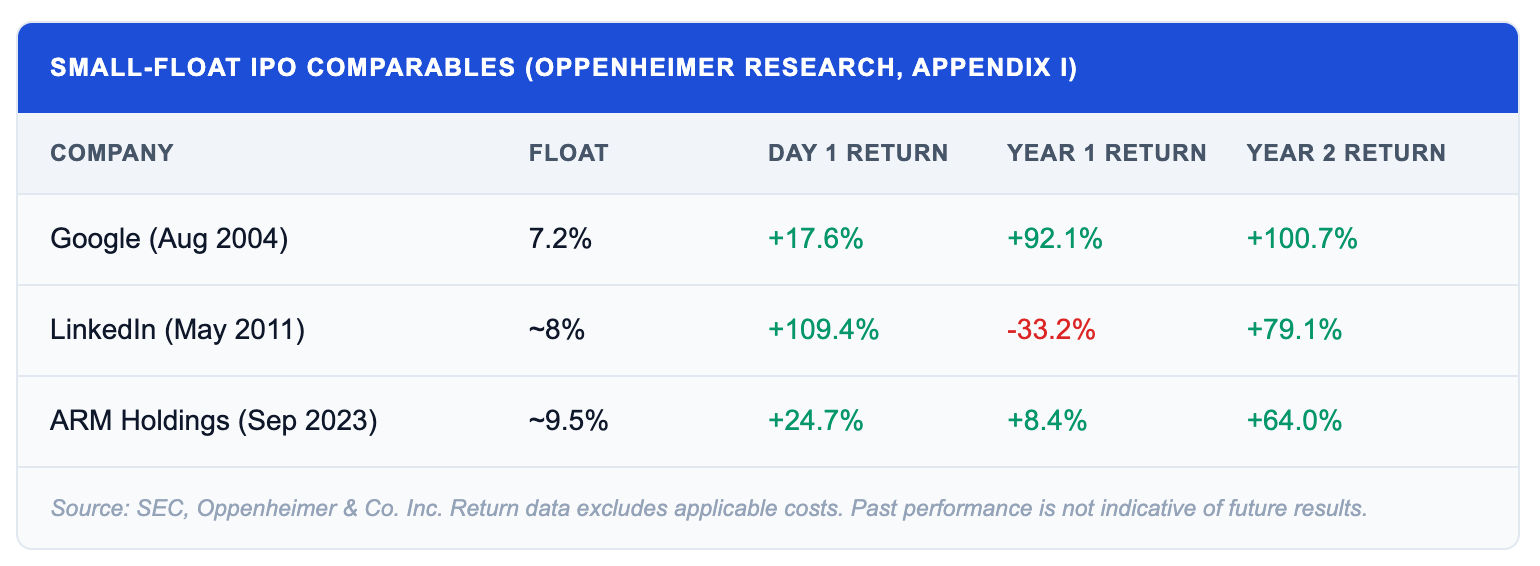

Контраргумент приводится в анализе Oppenheimer, посвященном трем сопоставимым листингам с небольшим объемом акций в свободном обращении. Google разместила 7,2% акций в августе 2004 года, выросла на 18% в первый день и никогда не опускалась ниже уровня закрытия первого дня, принеся доходность 92% к концу года и еще 100% во второй год существования в качестве публичной компании.

LinkedIn разместила примерно 8% акций в мае 2011 года, подскочила на 109% в первый день, откатилась на 33% к концу года, а затем восстановила 79% во второй год. Arm Holdings (NASDAQ:ARM) вышла на биржу с долей акций в свободном обращении около 9,5% в сентябре 2023 года, поднялась на 25% в первый день и принесла доходность 64% во второй год.

Краткосрочная волатильность после дебюта с ограниченным объемом акций в свободном обращении не исключает сильной долгосрочной динамики для компаний с реальными конкурентными преимуществами. SpaceX, с долей в свободном обращении 4,3%, находится ниже всех трех прецедентов, и качество ее основного бизнеса в конечном итоге определит траекторию ее развития.

Цена, превышающая 40-кратную выручку: что говорит история

Фундаментальное исследование долгосрочной динамики IPO проведено Джеем Риттером из Университета Флориды, чьи данные, охватывающие тысячи IPO с 1970-х годов, постоянно обновляются. Основной вывод заключается в том, что покупка по цене закрытия первого дня, которая является реалистичной точкой входа для розничных инвесторов, ставит покупателей в структурно невыгодное положение независимо от компании. Инвесторы, покупающие по цене размещения, получают трехлетнюю доходность с поправкой на рынок примерно на уровне минус 3,3%. Инвесторы, покупающие по цене закрытия первого дня, после типичного скачка в первый день, начинают с минус 20,5%.

SpaceX находится на пересечении нескольких факторов риска, которые данные Риттера определяют как совокупные предикторы долгосрочной низкой доходности.

Наиболее серьезным из них является мультипликатор оценки. Согласно данным Риттера, IPO с соотношением цены к выручке выше 40 за три года отставали от рынка на 58 процентных пунктов, несмотря на средний рост в первый день на 93,6%.

Коэффициент цены к выручке SpaceX при оценке на момент IPO составляет примерно 94, что более чем в два раза превышает пороговое значение, которое уже является рекордным. Из 14 IPO в данных Риттера с выручкой свыше 100 млн долларов и соотношением цены к выручке выше 40, 12 впоследствии показали результаты хуже рынка в течение первых трех лет, если акции были приобретены по цене закрытия первого дня.

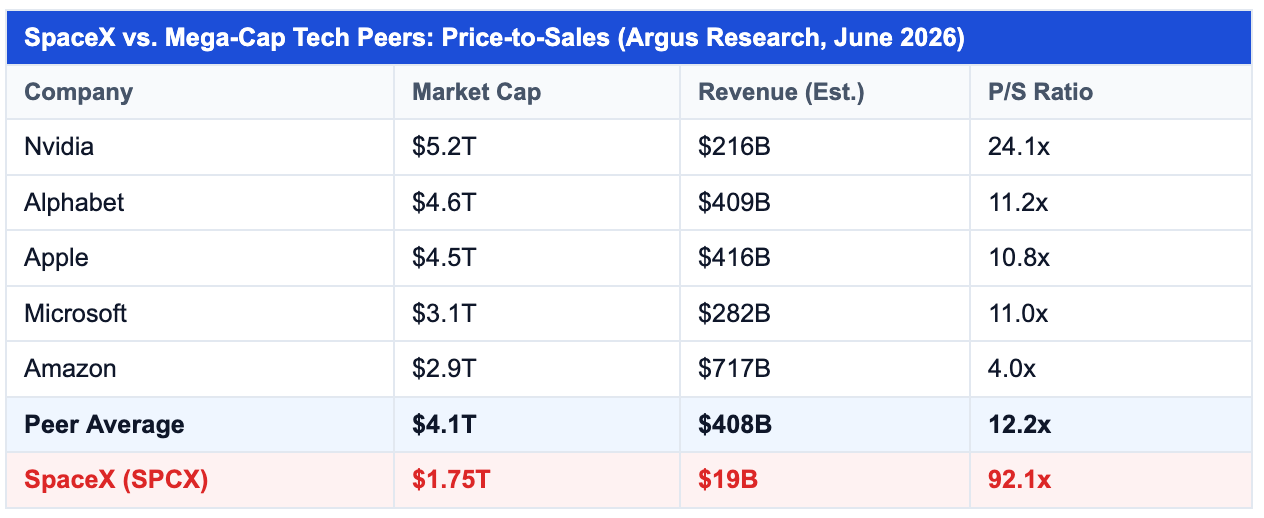

Анализ аналогов, проведенный Argus Research для пяти крупнейших технологических компаний, зарегистрированных на биржах США, показывает, что они торгуются со средним соотношением цены к выручке в 12,2 раза. Предполагаемое соотношение цены к выручке SpaceX в 92,1 раза представляет собой 7,5-кратную премию по сравнению со средним показателем по этой группе на рынке, где ни одна сопоставимая публичная компания никогда не поддерживала мультипликатор такого масштаба при данном уровне выручки.

Рентабельность усугубляет картину. Убыточные IPO в среднем растут на 26,5% в первый день, но приносят отрицательную доходность в 0,5% за три года, отставая от рынка на 30,7 процентных пункта. Рыночная конъюнктура добавляет еще один фактор: исследование Риттера конкретно показало, что компании, выходящие на биржу в годы с большим объемом размещений, показывают худшие результаты. Волна IPO 2026 года, в рамках которой SpaceX, OpenAI и Anthropic вместе планируют привлечь более 240 млрд долларов, представляет собой именно тот тип концентрированного цикла с большим объемом, который исторически приносил самые слабые доходности на уровне когорты. Резкий скачок цены в первый день, который практически гарантирован механикой данного размещения, сам по себе является негативным сигналом. Чем больше рост в первый день, тем сильнее, как правило, следует за ним долгосрочная неэффективность.

Источники: Джей Р. Риттер, «Первичные публичные размещения: обновленные долгосрочные статистические данные», Университет Флориды, март 2026 г. (4110 IPO, 1980–2024 гг.); Carson Group, июнь 2026 г.; анализ данных Summitward IPO, июнь 2026 г.

Контраргумент заслуживает четкого изложения. Данные Риттера охватывают средние показатели по тысячам компаний. SpaceX генерирует 18,7 млрд долларов реальной выручки, демонстрирует 33-процентный рост по сравнению с предыдущим годом и занимает почти монопольные позиции в сфере коммерческих запусков и спутникового широкополосного доступа. Верхние 10% IPO в наборе данных Риттера приносят среднюю доходность с поправкой на рынок более 300%. SpaceX может оказаться в этой группе. Но базовая ставка, учитывающая пять факторов риска, которые одновременно вызывает это размещение, говорит против входа розничного покупателя на закрытии первого дня.

Существуют ли меры защиты, предотвращающие сброс акций институциональными инвесторами на розничных инвесторов?

На самом IPO защита реальна и полна. В документе S-1 прямо указано, что продажа акций ограничена компанией SpaceX как юридическим лицом, что означает, что ни один из существующих держателей, венчурных фондов, ранних сотрудников или институциональных инвесторов не продает ни одной акции в рамках этого размещения. Каждый доллар из 75 миллиардов долларов поступает компании. В первый день защитные меры действуют.

Затем структура поэтапного ограничения на продажу распределяет выход институциональных инвесторов примерно на шесть месяцев, а не концентрирует его в одном событии с истечением срока в 180 дней. Это снижает риск резкого шока предложения в любой момент и значительно лучше для розничных инвесторов, чем традиционное ограничение на продажу в стиле «обрыва».

Два оговорки уточняют эту картину. 5-процентная квота для друзей и семьи не предусматривает никакого ограничения на продажу, передавая акции на сумму примерно 3,75 млрд долларов в руки людей, которые могут продавать их, начиная с первого дня. С более структурной точки зрения, поэтапная структура начинает высвобождать акции гораздо раньше, чем это позволил бы традиционный период блокировки. Первое окно, 20% акций, подпадающих под ограничения для инсайдеров, открывается после публикации отчета о прибылях и убытках за второй квартал в конце июля, через шесть-восемь недель с сегодняшнего дня. Традиционный 180-дневный период блокировки удерживал бы это предложение до декабря.

Поэтапная структура была разработана не в первую очередь для защиты розничных инвесторов. Она была разработана для достаточно быстрого расширения публичного размещения, чтобы максимизировать вес SpaceX в Nasdaq 100 после ускоренного включения, что, в свою очередь, увеличивает вынужденные пассивные покупки со стороны индексных фондов. Исторические прецеденты служат предупреждением: при IPO Facebook в 2012 году использовался поэтапный период блокировки, и к моменту его завершения акции все равно упали более чем на 40% по сравнению с ценой размещения. В случае с Palantir энтузиазм розничных инвесторов поднял цену акций с 10 до почти 40 долларов, прежде чем инсайдеры, в том числе Питер Тиль, продали десятки миллионов акций с этой надбавкой по истечении срока блокировки. Акции упали на 13% за одну сессию.

А как насчет фондов, которые держат позиции?

Фонды, представленные в таблице капитализации SpaceX, представляют собой иную категорию продавцов по сравнению с отдельными инсайдерами и действуют в условиях структурного давления, которое ограничение на продажу регулирует по срокам, но не может устранить. К крупнейшим институциональным держателям относятся, в частности, Andreessen Horowitz, DFJ Growth, Founders Fund, Sequoia Capital, Valor Equity Partners, Thrive Capital, Alphabet, Baillie Gifford, D1 Capital Partners и Fidelity. Founders Fund и Valor Equity Partners владеют позициями, бумажная прибыль по которым превышает 60 млрд долларов. Sequoia инвестировала в общей сложности около 2 млрд долларов и владеет примерно 1,5% объединенной компании, что означает доходность, превышающую 20 млрд долларов.

Традиционные венчурные фонды юридически обязаны возвращать капитал своим коммандитным партнерам. Это обязательство не теряет силу с истечением срока блокировки. DFJ и Founders Fund инвестировали в SpaceX до того, как ее оценка достигла 1 миллиарда долларов, более 15 лет назад. Многие из фондов, владеющих этими первоначальными позициями, приближаются к окончанию своего срока действия или уже его превысили. После истечения срока блокировки распределение средств является юридическим требованием.

Различные структуры фондов будут вести себя по-разному: бессрочные кроссоверные фонды, такие как ARK Invest, предназначены для удержания компаний на протяжении всего их жизненного цикла и могут постепенно сокращать позиции без обязательства по распределению, в то время как хедж-фонды, оценивающие активы по рыночной стоимости, такие как D1 Capital и Coatue, будут действовать тактически.

Уровень специальных целевых компаний (SPV) вносит сложность, которая практически не освещалась в основных СМИ. Значительная часть акций SpaceX удерживается через многоуровневые специальные целевые компании, иногда в два или три уровня.

Когда срок блокировки акций для SPV первого уровня истекает, у этого структурного механизма есть 30 дней на распределение акций среди своих инвесторов, у которых затем есть 30 дней на дальнейшее распределение по цепочке. В результате получается каскадный процесс распределения, выходящий далеко за пределы номинальных дат блокировки, указанных в S-1, при этом инвесторы на нижних уровнях могут ждать на несколько месяцев дольше, чем предполагает публичный календарь. По имеющимся данным, некоторые инвесторы в эти структуры еще не подтвердили, сколько акций они фактически получат.

Кто продает на IPO, а кто нет?

Самое четкое резюме сегодняшней фактической механики: институциональная экосистема полностью заблокирована на IPO. Все давление со стороны продавцов в первый день исходит из двух источников: новых акций, выпускаемых самой SpaceX, и транша «друзья и семья» на сумму 3,75 млрд долларов, на который не распространяются никакие ограничения.

Розничные инвесторы, получающие квоты на IPO, также сталкиваются со своим собственным неформальным стимулом к удержанию акций. Fidelity вводит 15-дневный период отслеживания, по истечении которого продажа не влечет за собой штрафных санкций. Robinhood применяет 30-дневное окно с 60-дневным запретом на доступ к будущим IPO за первое нарушение. SoFi может взимать комиссию в размере 50 долларов с любого розничного продавца в течение первых 120 дней. Брокеры управляют краткосрочным предложением из розничного транша, создавая неформальный период блокировки, действующий параллельно с институциональной структурой.

Одна деталь, которую стоит отметить для понимания контекста: «умные деньги» в этой истории не совсем ждали сегодняшнего дня. Вторичный рынок акций SpaceX до IPO на протяжении нескольких лет был одним из самых активно торгуемых в истории частного рынка. Опытные держатели, которые хотели получить частичную ликвидность до IPO, могли получить к ней доступ через вторичные сделки по ценам, неуклонно растущим с 2022 года. Часть давления со стороны продавцов, которое в противном случае могло бы сконцентрироваться после истечения срока блокировки, уже была поглощена незаметно, задолго до того, как розничные инвесторы вообще стали участвовать в процессе.

Картина, которая вырисовывается по всей структуре, представляет собой событие ликвидности, более тщательно спланированное, чем любое предыдущее IPO такого масштаба: отсутствие институционального сброса при листинге, первый день, контролируемый механической покупкой индексов и розничным спросом, и последующее шестимесячное окно институционального размещения. Достаточно ли этой «хореографии», чтобы удержать цену на уровне, при котором розничные покупатели, вступившие в игру сегодня, будут чувствовать себя комфортно в 2029 году, — это, как показывают пять десятилетий исследований IPO, действительно открытый вопрос.

Вывод

IPO SpaceX является знаковым событием по всем структурным показателям — это крупнейшее размещение в истории рынка, первый подлинный публичный доступ к компании, которая определила целое поколение инвестиций на частном рынке, и механизм ликвидности, сконструированный с большей инженерной тщательностью, чем любая сопоставимая сделка. Меры защиты розничных инвесторов в первый день реальны: отсутствие инсайдерского сброса акций, поэтапный лок-ап и доля Маска, которая остается заблокированной в течение года. Но эти меры защиты регулируют только начальную фазу, а не весь процесс.

Как только с конца июля откроются окна блокировки, начнется волна институциональной распродажи, которая будет иметь только одно направление. В сочетании с мультипликатором «цена к выручке», не имеющим прецедентов среди прибыльных компаний с мега-капитализацией, убыточным отчетом о прибылях и убытках, 4,3% акций в свободном обращении, что сдерживает формирование цены, и циклом IPO, который академические исследования последовательно определяют как рискованный период для розничных покупателей, долгосрочный профиль риска для любого, кто входит по цене закрытия первого дня или выше, является существенным.

SpaceX вполне может стать тем редким исключением, которое перепишет историю. Однако честный анализ фактов показывает, что «умные деньги» вошли в игру много лет назад, механизмы включения в индекс будут определять динамику первых недель торгов, а розничный инвестор, покупающий акции в порыве эмоций в первый день, является последним звеном в очень длинной цепочке ликвидности.

Source link